让不懂建站的用户快速建站,让会建站的提高建站效率!

|

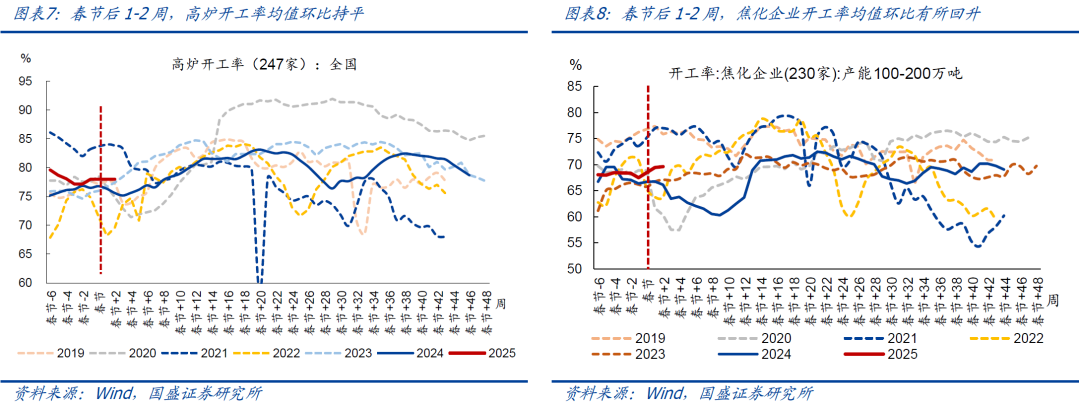

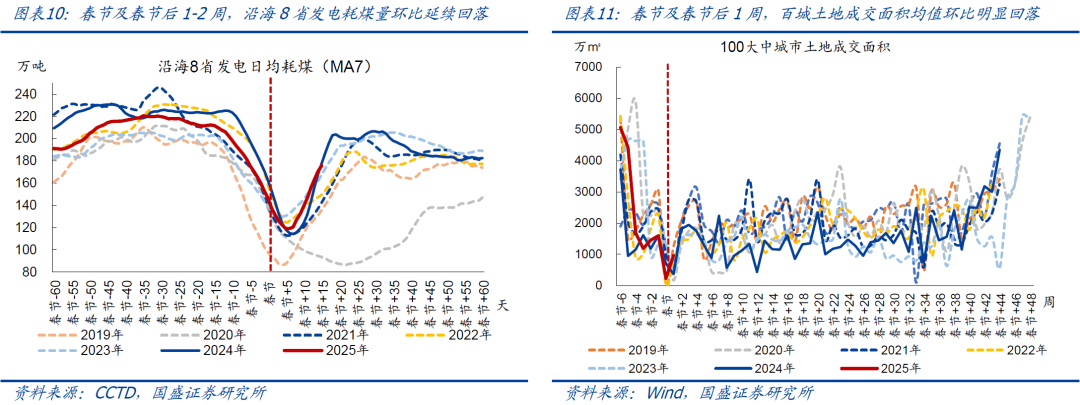

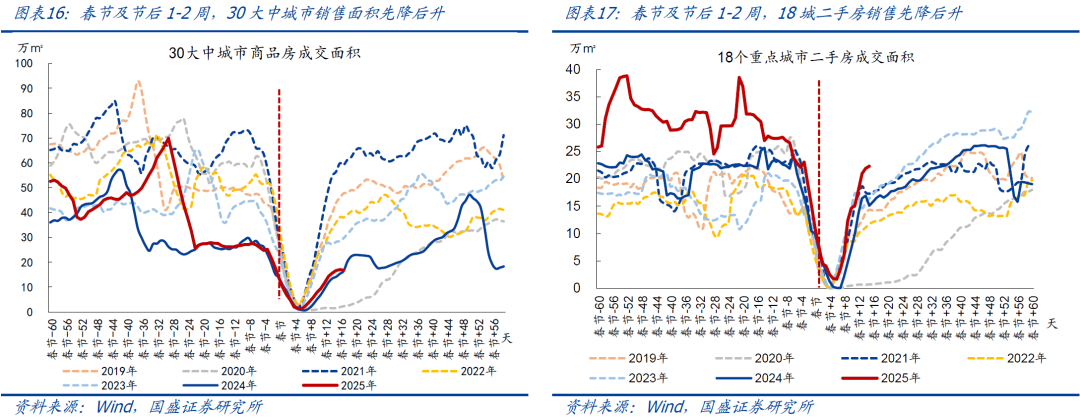

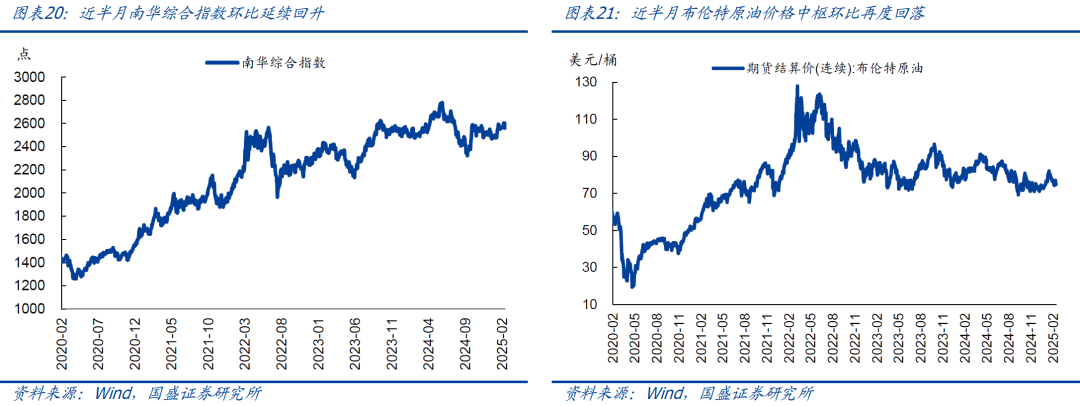

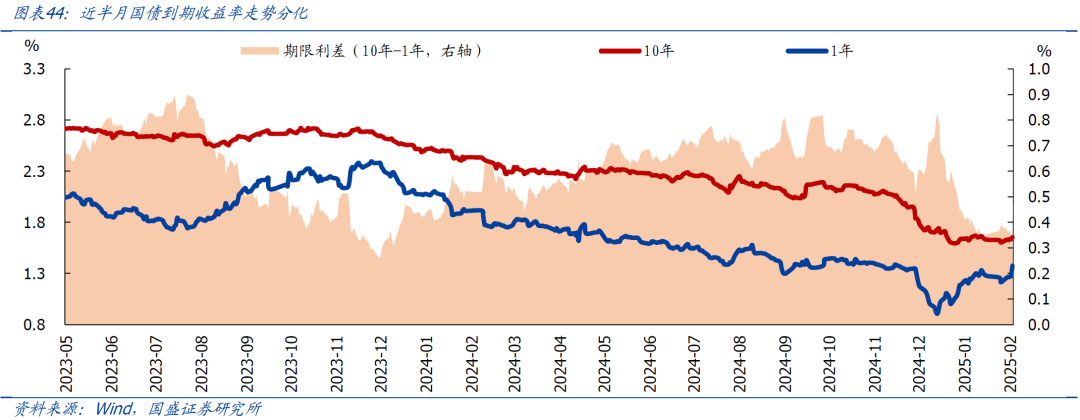

着手:熊园-国盛证券首席经济学家 国盛证券宏不雅分析师,刘安林、杨涛 每半个月,咱们基于“供给、需求、价钱、库存、交通物流、流动性”等6大维度,追踪最新宏不雅高频数据的角落变化,本期为2024.12.30 -2025.1.12相关数据追踪。 核心不雅点: 1、从工业坐蓐、建筑施工、东说念主员流动三大维度看,节后第1周复工进程略慢,第2周有所加快,其中:工业坐蓐复工加快、东说念主员流动季节性回升,均已基本收复正常水平;但建筑施工仍处于连年来低位、复工逐渐。 2、近半月其他高频数据透露:30大中城市商品房销售仍弱,走势雷同2024年同时,18城二手房销售仍有韧性;由于假期影响,电煤、金属、建材等库存权贵抬升。举座看,近期高频数据指向工业坐蓐快速确立、仍然偏强,需求端仍有制约,尤其是基建、地产相关产业链。 3、往后看,链接紧盯:1)3月4日-5日世界两会,展望世界GDP沟通链接定为5%傍边的偏高水平、CPI沟通下调至2%傍边(2004年以来均不低于3%);2)近期可能的降准降息;3)中好意思关系进展,包括可能的中好意思谈判和最高层会晤。 4、具体看,近半月(2025.2.3-2025.2.16)高频数据特征如下: >供给:上游开工大量先降后升、核心分化; >需求:新址、二手房销售分化,耗煤、地盘、钢材表需等降幅小于季节法律评释; >价钱:南华指数有所回升,上中卑劣价钱大量回落; >库存:电煤、工业金属、建材等库存均澄澈回升; >交通物流:买卖航班数目再创同时新高,航路运价有所回落; >流动性:货币市集利率仍然偏高,场所专项债刊行仍偏慢。 讨教纲目: 一、节后复工进展如何?工业坐蓐、东说念主员流动收复正常,建筑施工复工逐渐 从工业坐蓐、建筑施工、东说念主员流动三大维度概括不雅察节后复工进展:节后第一周复工进程略慢,第二周有所加快,其中:工业坐蓐复工加快、东说念主员流动季节性回升,均已基本收复正常水平;但建筑施工仍处于连年来低位、复工逐渐。 >工业坐蓐收复情况:从汽车半钢胎开工率看,节后第一周为29.4%,第二周为73.9%,基本握平2023-2024年同时水平;涤纶长丝开工率也指向坐蓐复工加快。 >建筑施工收复情况:从建筑工地复工率看,节后第二周,世界工地开复工率为23.5%,链接处于连年来新低;主因大量工程名堂劳务上工在正月十五之后,且资金到位情况不足预期;第二周沥青开工率略有回升但仍偏低,也指向施工收复较慢。 >东说念主员流动收复情况:从拥挤延时指数、地铁客运量看,节后第一周增速较高,第二周增速略有回落,指向假期住户出行较为活跃,节后基本收复正常。 二、供给:上游开工大量先降后升、核心分化。 >中上游看,春节后1-2周(对应阳历2025年2月2日-2025年2月16日),247家高炉开工率均值环比握平前值78.0%,比较2024年、2019年同工夫别偏高2.0、0.6个百分点。焦化企业开工率均值环比回升2.0个百分点至69.6%,比较2024年同时仍然偏高3.1个百分点、比较2019年同时偏低7.1个百分点。水泥粉磨开工率均值环比续降0.7个百分点至7.6%,环比降幅小于2018-2024年同时均值的4.1个百分点,比较2024年、2019年诀别偏低0.8、5.3个百分点。 三、需求:新址、二手房销售分化,耗煤、地盘、钢材表需等降幅小于季节法律评释。 >坐蓐复工:春节及春节后1-2周(2025.1.29-2025.2.13),沿海8省发电耗煤均值环比下降14.1%至约147.0万吨,环比降幅小于连年同时均值(2019-2024年同时均值为-22.9%),同比偏高2.1%。百城地盘周均成交591.9万㎡,环比续降61.2%,降幅略小于连年同时季节法律评释(2018-2024年同时均值为-62.8%);同比偏高11.6%。钢材表需均值环比回落6.9%,降幅小于2019-2024年同时均值-22.5%,同比仍然偏高8.9%;螺纹钢表需环比续降36.1%,降幅大于2019-2024年同时均值32.3%,同比偏低6.9%。 >线下销耗:新址销售偏弱、二手房销售韧性仍强,不雅影东说念主次再立异高。具体看: 1)新址:春节及春节后1-2周(2025.1.29-2025.2.15),30大中城市新址日均成交面积环比降56.2%,降幅大于连年同时均值(2019-2024年同时均值为-54.6%),比较2024年同时仍然偏高15.3%。往前看,2025年1月以来,30大中城市商品房日均成交面积约为18.7万㎡,比较2024年同时偏低13.2%,举座趋势跟2024年同时相同,指向新址销售内生确立动能仍然不足,握续性仍待不雅察。 2)二手房:春节及春节后1-2周(2025.1.29-2025.2.15),18个重心城市二手房销售面积日均成交均值环比续降40.5%至12.6万㎡,仍为同时最高,环比降幅小于连年同时季节法律评释(2018-2024年同时环比均值为-45.5%),比较2024年、2019年同工夫别偏高66.8%、38.5%。往前看,2025年1月以来,18个重心城市二手房日均成交面积20.8万㎡,比较2024年同时仍然偏高18.4%,韧性仍强。 3)阁下春节,1月以来乘用车日均销售5.37万辆,环比降8.4%,同比降11.2%。 四、价钱:南华指数有所回升,上中卑劣价钱大量回落。 >上游资源品:南华概括指数均值环比续涨0.8%,同比偏高4.1%。重心商品中:布油价钱均值环比再度下落3.4%、收于74.7好意思元/桶,同比跌7.2%;黄骅港Q5500能源煤价均值环比续跌0.6%、收于751元/吨,同比下落17.6%;铁矿石价钱均值环比续涨1.5%、同比降幅收窄至16.6%。 >中游工业品:螺纹钢价均值环比微跌0.2%,皆备值续创连年同时新低,同比下降约13.9%;水泥价钱指数环比续跌1.0%,同比仍然偏高12.3%。 >卑劣销耗品:猪肉价钱均值环比跌2.0%至约22.5元/公斤,同比偏低0.9%;蔬菜价钱均值环比再跌1.7%,仍弱于季节性(2019-2024年同时均值为涨2.5%)。 五、库存:电煤、工业金属、建材等库存均澄澈回升。 >能源:沿海8省电厂存煤环比再度回升、弱于季节法律评释;皆备值续创同时新高。 >工业金属:钢材库存环比续升42.3%,皆备值仍为同时最低;铝环比增54.2%。 >建材:沥青库存环比回升28.0万吨、同比偏低112.8万吨;水泥库存环比回升。 六、交通物流:买卖航班数目再创同时新高,航路运价有所回落。 >东说念主员流动:春节及春节后1-2周,买卖航班执飞数目均值环比回落1.1%,皆备值仍为同时最高、约为2019年同时的110.7%;货运流量指数本期仍然暂停更新。 >出口运价:近半月来,BDI指数环比续降2.9%,同比仍然偏低49.1%;CCFI指数环比续降8.5%,同比再度偏低4.0%。 七、流动性追踪:货币市集利率仍然偏高,场所专项债刊行仍偏慢。 >货币市集流动性:近期基于汇率、“防资金空转”等沟通,央行通过OMO净回笼15822亿元。货币市集利率澄澈回落、但皆备值仍偏高,DR007、R007、Shibor(1周)均值环比诀别回落88.8bp、28.4bp、24.0bp。R007、DR007利差核心权贵回落,流动性分层澄澈弱化。3月期AAA、AA+同行存单收益率同步回落9.5bp。 >债券市集流动性:近半月利率债刊行11865亿,环比多发1885亿;场所专项债刊行643.6亿元,要是按照2024年39000亿元的额度计较,刊行进程6.9%,刊行进程仍然偏慢。10Y国债到期收益率均值环比回落1.6bp、收于1.654%,1Y国债到期收益率均值回落1.7bp、收于1.376%。对债市而言,长债韧性仍然偏强。 >汇率&外洋市集:好意思元指数均值环比小降0.2%、收于106.8;好意思元兑东说念主民币(央行中间价)均值握平前值。适度2.14,10Y好意思债收益率均值回落6.7bp、收于4.47%。 风险指示:战略力度、外部环境、地缘博弈等超预期变化。 正文如下: 一、节后复工进展如何?工业坐蓐、东说念主员流动收复正常,建筑施工复工逐渐 从工业坐蓐、建筑施工、东说念主员流动三大维度概括不雅察节后复工进展: 第一周复工进程略慢,节后第二周(2.10-2.16),工业坐蓐复工加快、东说念主员流动季节性回升,均已基本收复正常水平;但建筑施工仍处于连年来低位、复工逐渐。 【不雅察维度一】工业坐蓐收复情况:节后第二周加快复工 > 从汽车半钢胎开工率看,节后第一周为29.4%,较2023-2024年同时的48.4%澄澈偏低;第二周为73.9%,基本握平2023-2024年同时水平,指向第二周汽车坐蓐复工澄澈加快。 >从江浙涤纶长丝开工率看,节后第一周为80.3%,较往年(2021、2022、2024)同时的82.4%略偏低;第二周为86.9%,基本握平往年同时水平,也指向第二周纺织坐蓐复工澄澈加快。  【不雅察维度二】建筑施工收复情况:节后第二周仍处于低位 >从建筑工地复工率看,据百年建筑调研,适度2月13日(农历正月十六),世界 13532 个工地开复工率为 23.5%,链接处于连年来新低。主要原因在于:一是调研历程中发现,绝大大量工程名堂劳务上工在正月十五之后;二是春节后资金到位情况不足预期,场所性施工企业资金压力依然较大,部分名堂穷乏一定的启动资金。 >从沥青开工率看,节后第一周为22.1%,较2023-2024年同时的28.6%澄澈偏低;第二周为25.9%,略有回升但仍偏低,也指向建筑开工收复较慢。  【不雅察维度三】东说念主员流动收复情况:节后第二周基本收复正常 > 从拥挤延时指数看,节后第一周为1.34,较2023-2024年同时增长1.3%;节后第二周为1.52%,较2023-2024年同时回落2.3%。 > 从地铁客运量看,节后第一周为397.3万东说念主,较2023-2024年同时增长10.4%;节后第二周为528.4万东说念主,较2023-2024年同时增长7.4%,指向假期住户出行较为活跃,节后基本收复正常。  二、供给:上游开工大量先降后升、核心分化 由于春节假期影响,上游开工大量先降后升、核心有所分化。近半月来(春节后1-2周,对应阳历2025年2月3日-2025年2月16日),世界247家样本高炉开工率均值环比握平前值78.0%,比较2024年、2019年同工夫别偏高2.0、0.6个百分点。焦化企业开工率均值环比回升2.0个百分点至69.6%,比较2024年同时仍然偏高3.1个百分点、但比较2019年同时偏低7.1个百分点。水泥粉磨开工率均值环比续降0.7个百分点至7.6%,环比降幅小于2018-2024年同时季节性(均值为环比下降4.1个百分点),比较2024年和2019年同工夫别偏低0.8、5.3个百分点。   三、需求:新址、二手房销售分化,耗煤、地盘、钢材表需等降幅小于季节法律评释 1.坐蓐复工:耗煤、地盘、钢材表需降幅小于季节性,螺纹钢需求权贵偏弱 沿海8省发电耗煤环比络续回落、降幅小于连年同时均值,皆备值仍然偏高。春节及春节后1-2周(2025.1.29-2025.2.13),沿海8省发电日均耗煤均值环比下降14.1%至约147.0万吨,环比降幅小于连年同时均值(2019-2024年同时均值为-22.9%),皆备值仍在偏高水平;近半月均值同比偏高2.1%,可能跟节后气温回落、住户用电加多议论。 百城地盘成交环比澄澈回落、降幅小于季节法律评释。春节当周及春节后1周(数据适度2025.2.9),百城地盘周均成交面积均值录得591.9万㎡,环比下降61.2%,降幅略小于连年同时季节法律评释(2018-2024年同时均值为-62.8%);比较2024年同时偏高11.6%,比较2019-2021年同工夫别偏低8.9%、17.3%、26.8%。  钢材表不雅需求环比续降、降幅小于连年同时均值,螺纹钢需求权贵偏弱、皆备值续创同时次低。春节后1-2周,钢材表需先降后升、均值环比回落6.9%至约619.5万吨,环比降幅小于同时均值(2019-2024年同时环比均值为降22.5%),皆备值处于连年同时偏高水平,比较2024年和2019年同时均值诀别偏高8.9%、25.8%。其中,由于春节假期影响,螺纹钢表需均值环比续降36.1%至约62.5万吨,降幅大于连年同时均值(2019-2024年同时环比均值为降32.3%),皆备值续创同时次低(仅高于2022年同时),比较2024年、2019年同工夫别偏低6.9%、63.9%。  挖掘机销售环比下降、降幅略小于同时均值;由于假期影响,使用时长澄澈回落。1月挖掘机销量环比下降35.4%,降幅小于连年同时均值(2019-2024年同时均值为降37.5%),比较2024年和2019年同工夫别偏高1.1%、25.8%。1月挖掘机平均开工时长环比回落39.2小时/月至约66.2小时/月,比较2024年同时偏低13.8小时/月、但比较2019年同时偏高7.1小时/月。  2.线下销耗:新址销售偏弱、二手房销售韧性仍强,不雅影东说念主次再立异高 30大中城市新址销售面积均值先降后升、走势跟2024年同时雷同。由于假期影响,春节及春节后1-2周(2025.1.29-2025.2.15),30大中城市新址日均成交面积先降后升、核心比较节前权贵回落,环比下降56.2%,降幅大于连年同时均值(2019-2024年同时均值为-54.6%),比较2024年同时仍然偏高15.3%。往前看,2025年1月以来,30大中城市商品房日均成交面积约为18.7万㎡,比较2024年同时偏低13.2%,举座趋势跟2024年同时相同,指向新址销售内生确立动能仍然不足,握续性仍待不雅察。 18城二手房销售先降后升、均值有所回落,降幅小于季节法律评释,皆备值仍为同时最高。春节及春节后1-2周(2025.1.29-2025.2.15),18个重心城市二手房销售面积日均成交均值环比续降40.5%至12.6万㎡,仍为同时最高,环比降幅小于连年同时季节法律评释(2018-2024年同时环比均值为-45.5%),比较2024年、2019年同工夫别偏高66.8%、38.5%。往前看,2025年1月以来,18个重心城市二手房日均成交面积20.8万㎡,比较2024年同时仍然偏高18.4%,韧性仍强。  由于春节假期影响,乘用车销售络续回落。据乘联会,1月以来乘用车日均销售5.37万辆,环比2024年12月下降8.4%;2024年同时乘用车销售6.05万辆,同比下降11.2%,主因春节错位影响。 不雅影东说念主次环比权贵回升、强于季节法律评释,皆备值创2019年以来同时新高。春节及春节后1-2周,电影场均不雅影东说念主次均值环比加多1195.2%,权贵强于季节法律评释(2018-2024年同时环比均值为增441.3%);皆备值创2019年以来同时新高,比较2024年同时偏高47.2%,比较2019年同时均值偏高32.7%,可能跟假期关怀度偏高的电影上映议论。  四、价钱:南华指数有所回升,上中卑劣价钱大量回落 上游资源品:南华概括指数环比络续回升,原油、煤炭等巨额商品价钱续跌。近半月来,南华概括指数均值环比续涨0.8%,比较2024年同时偏高4.1%。重心巨额商品中:布伦特原油价钱近半月均值环比再度下落3.4%、收于74.7好意思元/桶,比较2024年同时跌7.2%。黄骅港Q5500能源煤平仓价均值环比续跌0.6%、收于751元/吨,比较2024年同时下落17.6%。铁矿石期货(趋奉合约)结算价收于820元/吨,近半月均值环比续涨1.5%,比较2024年同时均值续跌16.6%。   中游工业品:钢材、水泥价钱络续回落。近半月来,螺纹钢现货价钱均值环比微跌0.2%,续创连年同时新低,比较2024年同时下降约13.9%。水泥价钱指数均值环比续跌1.0%、收于120.1点,比较2024年同时仍然偏高12.3%。 卑劣销耗品:春节事后,猪肉、蔬菜价钱环比再度下落。近半月来,猪肉价钱均值环比再度回落2.0%至约22.5元/公斤,比较2024年同时再度偏低0.9%。蔬菜价钱均值环比再度下落1.7%,仍然弱于季节法律评释(2019-2024年同时均值为涨2.5%),比较2024年同时偏低约5.9%。   五、库存:电煤、工业金属、建材等库存均澄澈回升 1.能源库存 沿海8省电厂存煤环比再度回升、升幅弱于连年同时季节法律评释,皆备值仍为同时最高;全好意思原油及石油居品库存络续小降。春节及春节后1-2周,沿海8省电厂存煤均值3477.6万吨,续创同时新高;环比增1.3%,弱于连年同时均值(2020-2024年同时环比均值增5.9%),比较2024年和2019年同工夫别偏高7.0%、18.6%。适度2025年2月7日,全好意思原油及石油居品库存环比再度回落98.6万桶,皆备值降至约16.07亿桶。  2.工业金属 钢材、电解铝库存均权贵回升,强于季节法律评释。春节当周及春节后1周,钢材库存环比加多42.3%,录得1441.3万吨,仍为连年同时最低,比较2024年同时降幅收窄至3.7%。春节后1-2周,电解铝库存环比加多54.2%、权贵强于季节法律评释(2017-2024年同时均值为-2.5%),皆备值仍为连年同时次低,比较2024年同时水平偏高5.6%。  3.建材库存 沥青、水泥库存有所回升。春节后1-2周,沥青库存(厂库+社库)均值环比回升28.0万吨至约156.4万吨,比较2024年同时仍然偏低112.8万吨。水泥库容比均值环比回升3.3个百分点至58.2%、再创同时新低,比较2024年同时降幅收窄至7.0个百分点。  六、交通物流:买卖航班数目再创同时新高,航路运价有所回落 东说念主员流动:春节之后,航班数目先升后降、核心有所回落。春节及春节后1-2周,买卖航班执飞数目先升后降、核心比较节前有所回落,均值环比回落1.1%至约16480架次/日,仍为迥殊据以来同时最高;比较2024年同时偏高约4.7%,约为2019年同时的110.7%。 货色运输:本期世界整车货运流量指数仍然暂停更新。春节前3-4周,世界整车货运流量指数有所回落,均值环比回落1.1%至约124.1,均值创连年同时新高,比较2024年同时偏高5.6%。  出口运价:BDI指数、CCFI指数环比络续回落。近半月来,波罗的海干散货指数(BDI)环比续降2.9%,录得均值782.8点,仍在同时偏低水平,均值比较2024年同时偏低49.1%。中国出口集装箱运价指数(CCFI)环比续降8.5%,比较2024年同时再度偏低4.0%。  七、流动性追踪:货币市集利率仍然偏高,场所专项债刊行仍偏慢 1.货币市集流动性 流动性投放:近期基于汇率、“防资金空转”等沟通,央行加大流动性回笼。近半月来,央行通过OMO结束货币投放22005亿元,到期回笼37827亿元,净回笼15822亿元。 货币市集利率:春节假期搁置,货币利率澄澈回落;可是,由于央行加大流动性回笼、大行融出偏少等影响,资金利率仍然偏高。近半月来,DR007、R007、Shibor(1周)核心环比诀别回落88.8bp、28.4bp、24.0bp,皆备值仍然澄澈高于7天逆回购利率(OMO),指向资金价钱仍然偏贵。节后R007、DR007利差核心权贵回落,主因节后流动性分层现象有所弱化,此外,非银机构融出加多,也在一定程度强化了R007利率回落。同行存单到期收益率环比先降后升、核心有所回落,3月期AAA、AA+同行存单到期收益率核心环比同步回落9.5bp,节后由于资金再度偏贵,同行存单到期收益率再度回升。 举座看,尽管近期流动性宽松程度角落回落,降准、降息预期有所弱化,但四季度《货币战略实行讨教》络续2024年12.9中央政事局会议、12.12中央经济责任会议等的表述,强调“强化逆周期诊治,凭证国表里经济金融局面和金融市集入手情况,择机调整优化战略力度和节律”,指向货币宽松仍是大看法,央行仍会“择机降准降息”。   2.债券市集流动性 一级市集:近半月来,利率债估量刊行11864.8亿元,环比上期多发1885.1亿元。具体看:国债刊行6255.6亿元,环比多发2155.6亿元。场所政府债刊行3015.3亿元,环比少发1508.8亿元,其中:场所专项债刊行643.6亿元;1月初以来累计刊行2691.6亿元,要是按照2024年39000亿元的额度计较,刊行进程6.9%,刊行速率仍然偏慢,可能跟近期辘集髻行场所相当再融资债议论。战略性银行债刊行2593.9亿元,环比多发1238.3亿元。 二级市集:近半月来,国债到期收益率分化。其中:10Y国债到期收益率核心环比回落1.6bp,收于1.654%,1Y国债到期收益率核心会比回升1.7bp,收于1.376%。对债市而言,长债韧性仍然偏强。   3.汇率&外洋市集 近半月来,好意思元指数触动为主,均值环比小降0.2%,收于106.80。其中:好意思元兑东说念主民币(央行中间价)均值握平前值。10年期好意思债收益率均值环比回落6.7bp、收于4.47%;适度2月14日,近半月中好意思利差(中国-好意思国)倒挂幅度均值回落6.6bp、收于281.6bp。  风险指示:战略力度、外部环境、地缘博弈等超预期变化。  相关著述: [1]高频半月不雅—假期数据有三大变化,2025-01-26 [2]天量信贷社融的背后,2025-02-14 [3]不少新变化—央行四季度货币战略讨教5大信号,2025-02-13 [4]战略半月不雅—经济大省“新春第一会”的信号,2025-02-10 ]article_adlist-->[5]PPI趋奉28月负增的背后,2025-02-09 本文节选自国盛证券揣测所已于2025年2月16日发布的讨教《高频半月不雅—节后复工进展如何?》,具体实质请详见相关讨教。 熊园 S0680518050004 xiongyuan@gszq.com ]article_adlist-->刘安林 S0680523020002 liuanlin@gszq.com 杨涛 S0680522070001 yangtao3123@gszq.com 止境声明:《证券期货投资者稳当性措置办法》于2017年7月1日起持重实施。通过微信体式制作的本贵寓仅面向国盛证券客户中的专科投资者。请勿对本贵寓进行任何体式的转发。若您非国盛证券客户中的专科投资者,为保证工作质料、抑遏投资风险,请取消关怀,请勿订阅、接纳或使用本贵寓中的任何信息。因本订阅号难以确立造访权限,若给您变成未便,烦请原宥!感谢您赐与的相识和互助。 进攻声明:本订阅号是国盛证券宏不雅团队确立的。本订阅号不是国盛宏不雅团队揣测讨教的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体布景下揣测不雅点的实时相通。本订阅号所载的信息均摘编自国盛证券揣测所如故发布的揣测讨教或者系对已发布讨教的后续解读,若因对讨教的摘编而产生歧义,应以讨教发布当日的齐备实质为准。本贵寓仅代表讨教发布当日的判断,相关的分析意见及推测可在不发出告知的情形下作念出转变,读者参考时还须实时追踪后续最新的揣测进展。 本贵寓不组成对具体证券在具体价位、具体时点、具体市集推崇的判断或投资提议,不不祥等同于引诱具体投资的操作性意见,平素的个东说念主投资者若使用本贵寓,有可能会因远程解读工作而对讨教中的关节假定、评级、沟通价等实质产生相识上的歧义,进而变成投资亏空。因此个东说念主投资者还须寻求专科投资参谋人的引诱。本贵寓仅供参考之用,经受东说念主不应单纯依靠本贵寓的信息而取代本人的独处判断,应自主作出投资有缱绻并自行承担投资风险。 版权通盘,未经许可退却转载或传播。

止境声明:以上实质仅代表作家本东说念主的不雅点或态度,不代表新浪财经头条的不雅点或态度。如因作品实质、版权或其他问题需要与新浪财经头条议论的,请于上述实质发布后的30天内进行。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|